发布日期:2024-08-03 20:51 点击次数:154

《致敬我们的市场》中有一句话:唯有时代,盛开着永不凋零。直接揭示了市场的变化万千。

但同时引发了我的思考,难道不能像巴菲特一样,几十年如一日的持仓几家核心公司吗?

而A股其实已经有这样的先行者,林园,被称为“中国的巴菲特”,其尤其看好慢性病相关的中药企业,因此投资及关注了片仔癀、、达仁堂、健民集团、东阿阿胶、华润三九、江中药业等企业。

此外,但斌,被称为“复制巴菲特最成功的人”,则投资茅台等白酒股好多年了。

由此似乎可以作出判断,A股最具代表性的价值股,正是最有望实现长期增长的公司。

中药第一龙头片仔癀成为最具代表性的企业之一,公司于2003年上市,2010年至今累计涨幅位列A股top4(见上图),达到了6443.06%,且截至2023年,公司ROE仍有22.64%。

我们总是会寻找下一个茅台、片仔癀,而它们自己一定是最没有争议而被认可的公司。

那么,片仔癀的成长逻辑到底怎么看?

首先,永远不会被动摇的护城河。

“市场短期是投票机,长期才是称重器”是几乎每个人都知道的理论,但我们往往还是会因为太在意企业短期的价格,而忽略了它的价值。

连巴菲特都认为一家公司至少需要持有5年,才比较确定股价会反映内在价值。

现如今,距离片仔癀2021年年中最高点已经过去了近三年,那片仔癀的护城河还在吗?

答案显然是肯定的。

片仔癀依然是那个唯一拥有绝密配方的片仔癀,产品独家占据市场,比安宫牛黄丸甚至云南白药喷雾剂还突出。

而且公司手握的是有着永久保护期的绝密配方,还不像专利一样会过期,也就没有被仿造的可能。

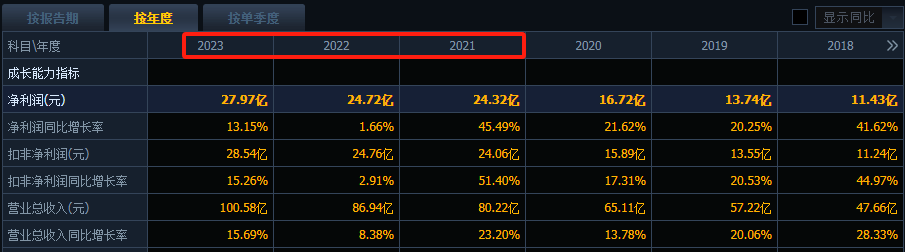

所以就在股价下行的这几年,其业绩依然是增长的,2021年-2023年,营业收入由80.22亿元增长至100.58亿元,净利润由24.32亿元增长至27.97亿元。

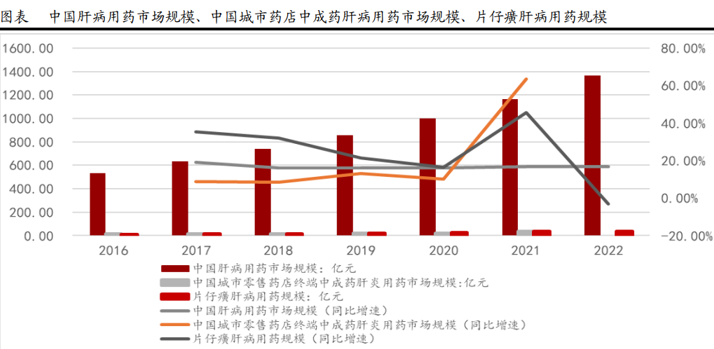

截至2023年,公司“片仔癀”肝病用药营收44.63亿元,占到制造业收入的92.88%,另外主要是薄利多销的医药流通业务。

业绩增长以及绝密配方背后,是销量在增长。

2023年,肝病用药销售量同比大增34.2%,库存量更是大幅下降,呈现出供不应求的状况。

因为本身产品所用的麝香、牛黄、蛇胆等都是出了名的天然稀缺药材,以及濒危动物(林麝)的问题,相关药材的使用和采购都受到严格管控。

片仔癀是国内少数被许可采购麝香的企业,所以如果出现原材料储备等问题,便会影响公司的生产和销售,反倒是如果出现库存的增长,并不一定是坏事。

其次,片仔癀的涨价逻辑不能忽视。

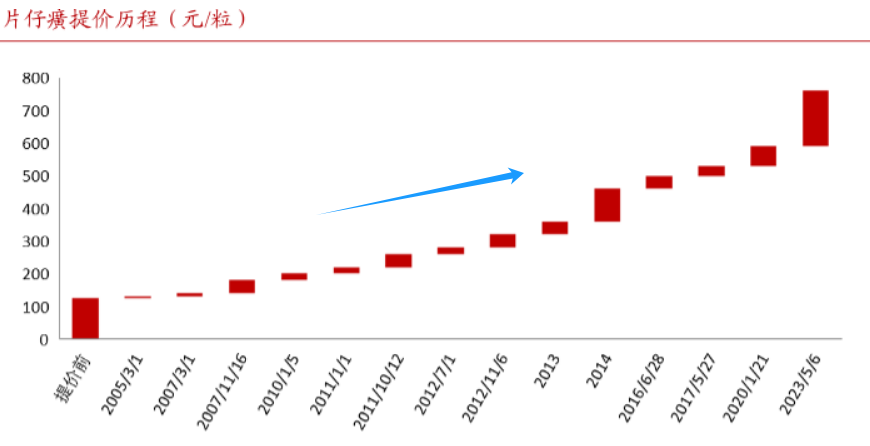

历史上,片仔癀已经提价n次了,由零几年125元/粒涨到了现在的760/粒(零售价),且截至去年5月份最近一次提价,直接涨了170元,也是历史上最大幅度的一次提价。

提价无疑将增厚企业的业绩,且从历史经验来看,提价对业绩影响往往不会立刻体现出来,也就是说2023年提价,今年的业绩表现可能会更好。

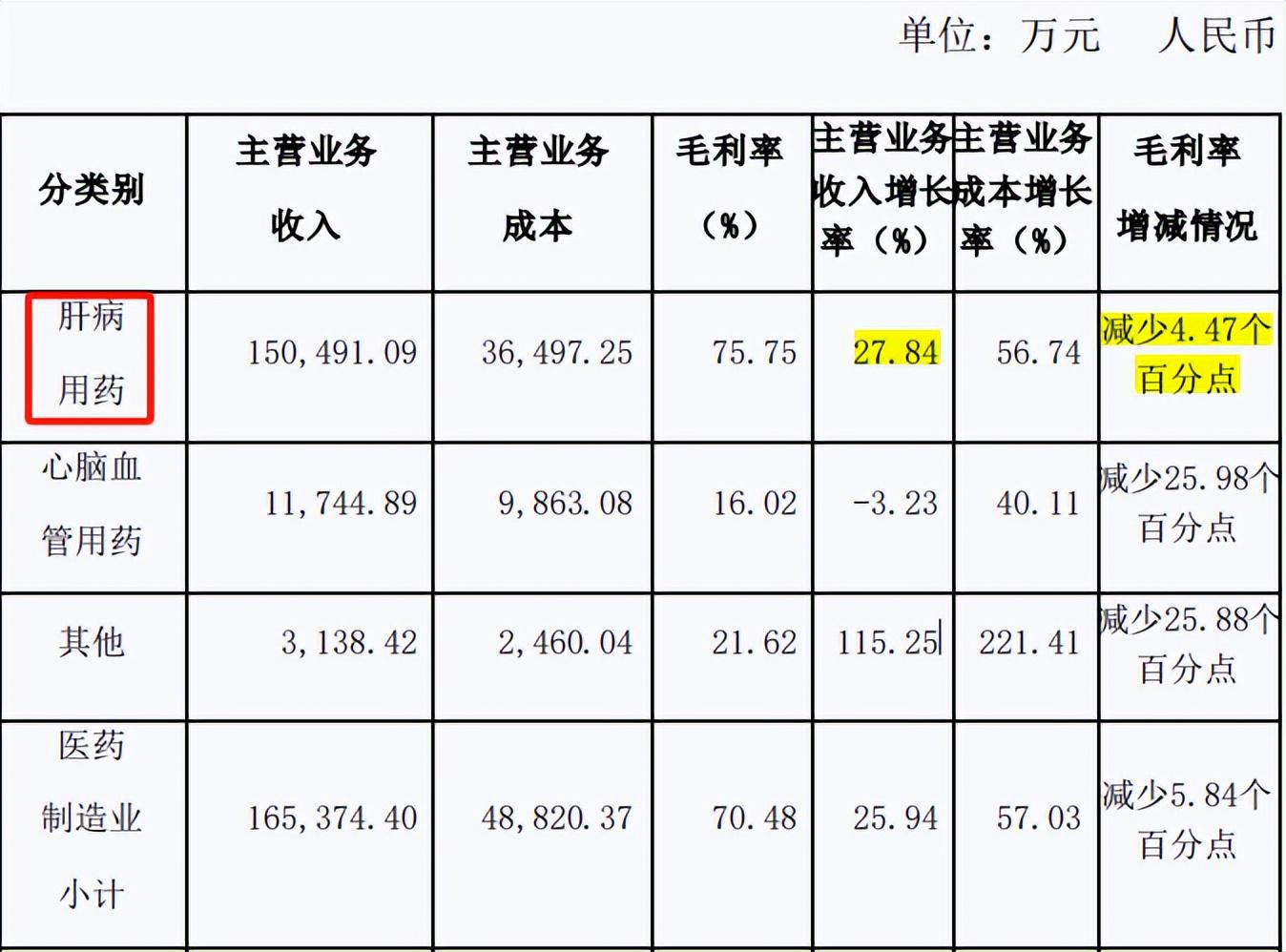

刚发布的2024年一季度间接得到证实,公司肝病用药营收同比增长27.84%,同比超过去年全年增速。

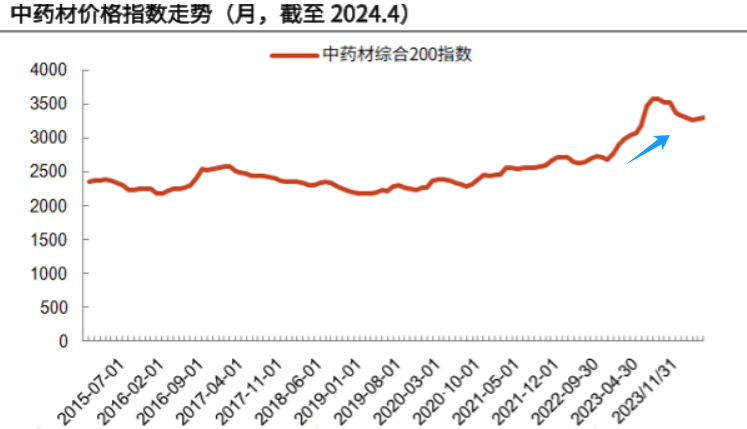

但毛利率还在下降,预计和(原材料)成本涨价更多有关,而这也是片仔癀提价的核心原因,那么等到原材料价格趋于平稳并回落,产品涨价优势便能释放出来。

不过针对片仔癀涨价的问题,有投资者却会担心是不是因为销量增长较慢,才选择用涨价的方式实现业绩增长,还有一种说法是,片仔癀都这么贵了,消费者会不会买的越来越少了?

这个答案显然是否定的。

因为一方面片仔癀不是无缘无故涨价,主要是因为原材料价格上涨才提价,也就不存在不应该涨价的说法。

根据行业数据,2023年正是天热牛黄和其他很多中药材价格上涨最多的时候。

另一方面,无论是产品还是药材涨价背后,其实都离不开供需关系的变化,只有供不应求才会涨价,所以理论上来讲,即使片仔癀涨价,也没有真正影响到它的市场需求。

“片仔癀”主要用于肝病治疗,具有抗炎、氧化、抗细胞凋亡等作用,而被广泛应用于肝损伤、肝炎、肝癌等各种肝脏疾病的治疗。

据悉,作为常见的多发病,我国肝病患者预计超过2.17亿人,其中创新药领域研发火热的NASH药物便瞄准了这一大市场,使得我国肝病用药市场规模超过了千亿,且一直在持续增长。

所以无论是从需求,还是从行业来说,片仔癀的长期增长逻辑没有问题,且已经成为中药肝病领域绝对的冠军。

而未来,因为原材料涨价、我国经济发展以及人均可支配收入提高等,片仔癀的涨价逻辑也没有消失,甚至从药用刚需属性来说,它比茅台的涨价逻辑还要硬。

作为“双跨”产品,片仔癀既有自用需求,也和茅台一样具有送人、社交需求。

另外,拓展化妆品领域二次增长曲线。

就在最近几年,公司围绕药品功效并借助“片仔癀”这一品牌效应,拓展到了化妆品领域,目前由消费终端来看,布局的产品已经相当丰富,涉及面部护肤、功效性、肤质肌肤、牙膏等分类。

做大化妆品便是公司主要发展战略之一,所以化妆品业务已经成为了公司第二增长曲线,跟据2024年一季度最新数据,化妆品业务收入增速明显超过医药业务,且毛利率在大幅提升。

不得不说,在品牌力、产品优势不断积累的基础上,化妆品其实也是一个不错的赛道,仍有望实现持续增长。

截至2023年,片仔癀规划最大一个工程项目就是“健康美妆园”,预算数16.8亿元,刚刚启动建设。

片仔癀的化妆品业务找准了美白的核心定位。

总的来说,片仔癀的价值根源于其核心产品拥有的护城河,永久独家且唯一,而且因为肝病用药的量价齐升逻辑,以及化妆品业务的拓展,公司依然有着长期成长性。

也许等到若干年后我们再回溯会发现,原来,“片仔癀又涨出了一个片仔癀”,它不仅有可能是下一个片仔癀,还有可能是下一个云南白药甚至珀莱雅。

来源:飞鲸投研